Dos tributaristas explican cómo la polémica norma con la que la Casa de Nariño busca recaudar billones, termina impactando el bolsillo de miles de colombianos.

El gobierno de Gustavo Petro sorprendió a los colombianos con un decreto que, a juicio de los expertos, puede poner a muchos en jaque. La norma cambia las reglas del juego a mitad de camino para 2025 y le descuadrará la caja a miles de empresas, pero también impactará a millones de colombianos. Se aumentan tarifas, se reducen exenciones y se amplía el alcance de la retención en la fuente.

Se trata, para los críticos, de “una reforma tributaria camuflada por decreto, sin pasar por el Congreso ni someterse al debate democrático”, como sostiene el tributarista Juan Pablo Suárez.

“Es una irresponsabilidad fiscal: desde el primero de junio, el Gobierno aumenta la autorretención en la fuente, exprimiendo la caja de muchas empresas para tapar el hueco de este año, pero abriendo otro más grande para el siguiente”, advirtió la presidenta de AmCham, María Claudia Lacouture.

La exministra también la calificó como una reforma tributaria por decreto que “da pan para hoy… y hambre para mañana”.

La norma tiene múltiples implicaciones con gran impacto. Por ejemplo, se ha advertido que aumenta el valor de los impuestos que tendrán que pagar los colombianos si venden su casa.

Pero también tiene otras implicaciones que se han conocido menos y que tocan a una gran cantidad de personas, por ejemplo, a quienes tienen contratos por prestación de servicios.

Suárez, líder de tributario de CMM Estudio Legal, lo explica así: “Antes los pagos por prestación de servicios solo obligaban a practicar retención en la fuente, si el pago era superior a 4 UVT ($ 199.196); ahora, se deberá practicar retención para cualquier pago por encima de 2 UVT ($ 99.598)”.

La tributarista Catalina Plazas agrega: “El Decreto 572 del 28 de mayo de 2025 introdujo varias modificaciones importantes relacionadas con la retención en la fuente en materia de impuestos sobre la renta y con la autorretención especial. Varias de estas modificaciones impactan significativamente la prestación de servicios”.

Plazas, socia de MPV abogados, detalla cuáles son esos cambios y pone de presente el mismo punto que Suárez resalta. “La norma modificó el umbral a partir del cual debe practicarse la retención en la fuente por servicios. Antes no había lugar a retención en la fuente sobre pagos o abonos en cuenta por prestación de servicios, cuya cantidad individual fuera inferior a 4 UVT. Esto es 199.196 pesos. Este umbral por el decreto se baja a tan solo dos UVT, es decir, a la mitad. Eso quiere decir que a partir de 99.598, ya está la obligación de practicar la retención en la fuente por servicios”.

La abogada también cuenta que habrá retención en la fuente por otros ingresos, “la norma precisa que dentro de los pagos o abonos en cuenta por ingresos exceptuados de retención en la fuente, en razón a la cuantía, se disminuye el umbral de 27 UVT, que era el vigente, que es 1.344.573 a 10 UVT, que son tan solo 497.990″.

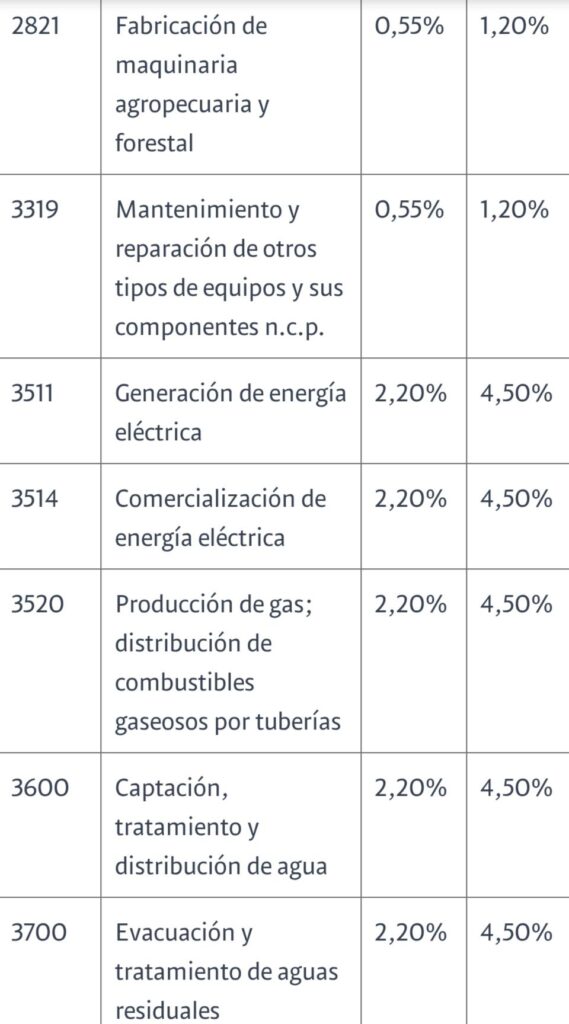

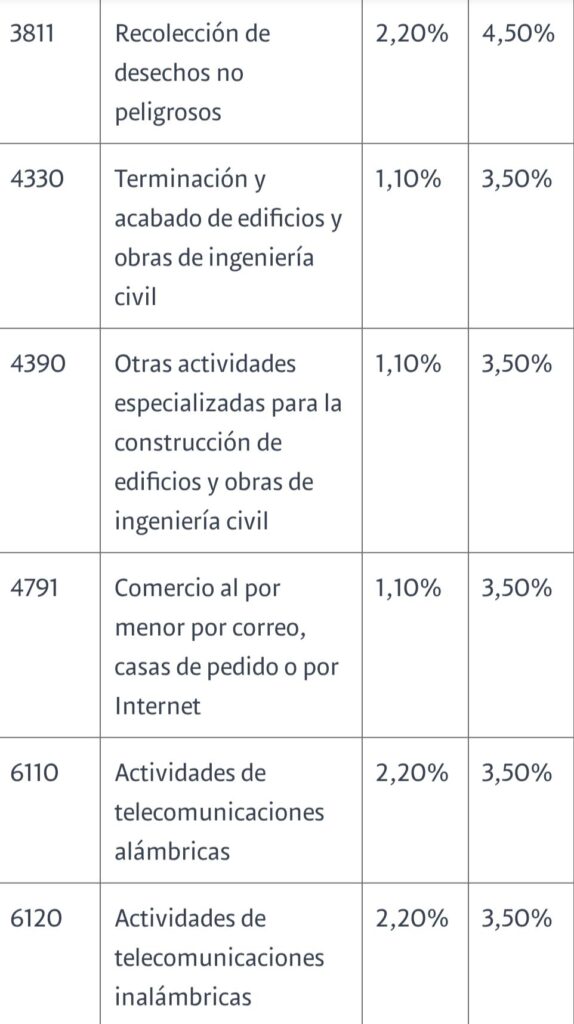

También cambian las tarifas de la autorretención especial en la fuente de renta regulada.